作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的牛肉干

2024年5月10日,知名港星张柏芝曾代言的纸尿裤品牌婴舒宝(全称:舒宝国际集团有限公司)向港交所递表。这家来自福建泉州晋江的企业在成立多年后,首次开始谋求资本的助力。

只不过,作为一个技术性不强,进入门槛很低且当前竞争异常激烈的行业内的公司,婴舒宝又还存在着诸如家族企业“一言堂”,过度依赖单一市场以及曾涉嫌虚假宣传等众多问题,这些都让婴舒宝的上市冲刺结果变得十分不确定。

一、家族企业,依赖俄罗斯市场

婴舒宝创立于2010年,创始人为颜培坤。公司主要从事婴童护理用品、女性护理用品以及成人失禁用品的研发、生产和销售。

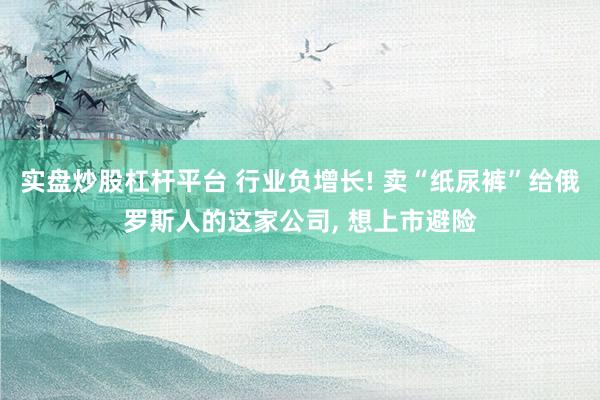

创立至今14年,公司股权完全被掌控在颜家人手中,并没有其他外部资本的加持。颜培坤为公司董事长,女儿为集团副总裁,女婿是生产部总监兼执行董事,表侄是董事长助理、采购部总监兼执行董事,是一家妥妥的家族企业。

公司股权结构图 摘自《招股说明书》

当然作为家族企业,十分突出也难以解决的就是“一言堂”问题,管理上个人意志的色彩太强,在此等情况下,好的公司制度便会形同虚设,这对上市公司来说是十分危险的,同时在上市审查时,交易所也会将此方面的问题作为审查重点之一。

婴舒宝在颜家人的带领下,专注于在亚欧大陆新兴市场进行产品销售,俄罗斯、东南亚及哈萨克斯坦等都是其主要的产品销售地点。

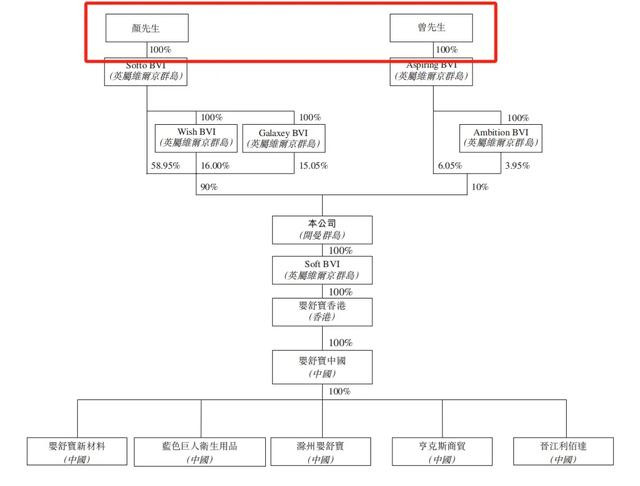

《招股说明书》显示,2021-2023年(简称:报告期)婴舒宝的营业收入分别为2.63亿元、4.08亿元和6.55亿元,整体增长149%,同期净利润分别为0.1亿元、0.41亿元和0.57亿元,整体涨幅达到460%。

经营业绩情况 摘自《招股说明书》

然而,在增长的业绩中也存在着不小的隐忧。在2023年的收入中,来自俄罗斯顶级零售商客户的收入占比达到48.7%,大客户依赖的问题跃然纸上。婴舒宝采用ODM(合同加工)的方式为俄罗斯顶级零售商客户供货,并不直面终端市场,单一零售商在婴舒宝的业务占比中越大,婴舒宝就越会在业务开展中处于不利地位。

与此同时,在《招股说明书》中婴舒宝称预期会继续依赖俄罗斯大客户,公司可能必须接受俄罗斯顶级零售商的其他要求或向其让步,例如延长信贷期或额外折扣以维持与该公司的业务关系,这可能对公司的盈利能力产生不利影响。而且婴舒宝也还面临着俄罗斯监管要求及地方行业标准的变化、可能出现的关税及贸易壁垒等风险。

当然除了大客户依赖外,婴舒宝当前还面临很多由行业本身发展状态所衍生出来的问题。

二、内卷加重,销售费用先行

一次性使用卫生用品行业本身的进入壁垒很低,对技术、资金、人力等的要求都很低。公开信息显示,截止2023年底,中国注册的婴儿卫生用品制造商有超过800家,而其中前十大公司占据着近58.8%的市场份额,剩余40%的市场份额,留给800多家小企业进行厮杀。

所以当前这个行业在国内的竞争十分激烈,压减成本、压缩利润、打价格战是行业主旋律。产品售价没有最低,只有更低。例如,同样在今年递表的新世好母婴,单片尿不湿最低售价仅有0.67元,而婴舒宝京东旗舰店上的尿不湿折合每片也只有0.98元。

消费者比价购买成为常态,在如此情况下,如何把产品卖出去成了企业关心的头等大事。重营销而轻研发问题就显而易见。报告期内,婴舒宝的研发开支占销售收入的比重分别为3.7%、3.2%及3.2%,虽然获得了高新技术企业称号,但是其研发开支远小于5%的一般认定门槛值。而同期公司的销售及分销开支占比分别为12.25%、9.97%和13.92%,超出研发开支不是一星半点。

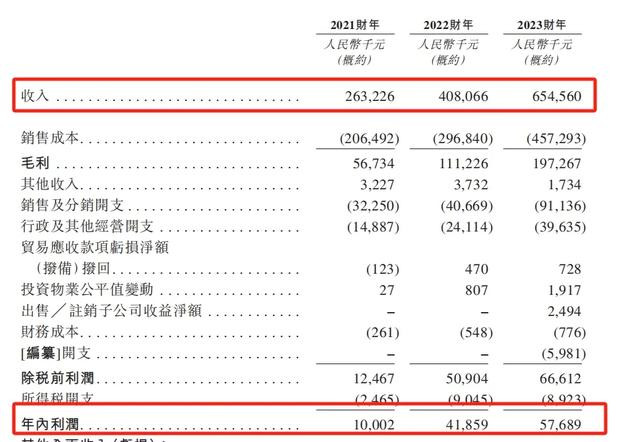

销售及分销开支的大幅增加,主要是由于线上销售及推广开支的增加,从2021年的2013万元增加至5333万元,涨幅达到165%。

线上销售及推广开支情况 摘自《招股说明书》

现如今,各大一次性使用卫生用品企业都纷纷加大力度进行线上销售,直播、网店等遍地开花,企业不断在营销上花心思、砸资金,只求为自己的产品找个好的销路,而在这个过程中,也存在着众多不合规和乱象。

2020年婴舒宝旗下全资子公司因涉嫌构成虚假广告行为被晋江市市场监督管理局予以立案查处,2022年婴舒宝又因为在小红书线上的营销中或存在代写代发、虚构真实消费体验等行为,被小红书出手治理。

当然,一家企业能否顺利通过聆讯,除了企业自身的现有资质外,行业和企业本身的发展性考虑也是必不可少的。

三、行业负增长,未来几何?

虽然婴舒宝有三大类主要产品,但是在报告期内,公司收入约70%来自婴童护理用品生产及销售。

然而受新生儿数量下降等因素影响,国内婴幼儿卫生用品这一细分赛道发展似乎并不景气。据华经产业研究院于2023年9月发布的数据,受新生儿人口下降影响,2022年婴儿卫生用品市场规模为412.6亿元,同比下降15.03%。

随着出生率的降低,未来行业整体还能否有增量,以及在未来的竞争中,婴舒宝能否在头部集中的环境下保持住市场份额都还未可知。

另外十分重要的是近年来港交所在上市规则中有意识地将资源倾斜给高科技类公司,这也使得留给低门槛行业公司的上市机会并不多。2018年港交所在上市规则中新增了第18A章“生物科技公司”,对于尚不符合上市要求的生物科技公司提供了相较于主板上市更加宽松的上市标准;2022年又新增第18C章“特专科技公司”,于2023年3月31日起正式生效,标志着除了符合18A章要求的生物科技公司外,又有新的五大特专科技行业的公司赴港上市的门槛降低。

本就机会不多,婴舒宝又还存在着大客户依赖,控股权过于集中,缺乏独有的竞争力等问题,让成功过会的希望变得更加渺茫。

注:本文不构成任何投资建议。股市有风险实盘炒股杠杆平台,入市需谨慎。没有买卖就没有伤害。